Obowiązkowy mechanizm podzielonej płatności – split payment

Od ponad roku oswajamy się z tematem, jakim jest płacenie za faktury poprzez tzw. mechanizm podzielonej płatności. Do tej pory stosowanie mechanizmu były dobrowolne – od 1 listopada staje się obowiązkowe. Co to oznacza dla przedsiębiorców? Poniżej przedstawiamy w skrócie najważniejsze informacje do zapamiętania.

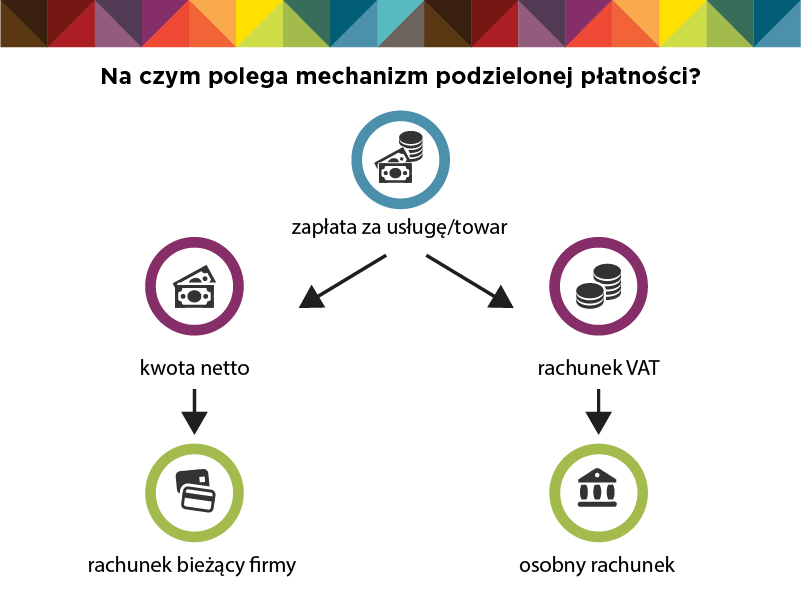

Czym jest mechanizm podzielonej płatności (MPP)?

Niedawno poruszaliśmy na blogu temat, od kiedy mechanizm podzielonej płatności będzie obowiązkowy. Split payment to metoda polegającą na tym, że przy opłacaniu faktury, kwotę VAT należy przelać na rachunek VAT sprzedającego, oddzielnie od kwoty netto transakcji, którą wpłaca się na rachunek bieżący.

O czym pamiętać stosując mechanizm podzielonej płatności?

Przy płatnościach split payment należy pamiętać, że:

– obowiązek dotyczy transakcji, których wartość brutto wyniesie pow. 15.000,00 zł lub równowartość tej kwoty, przy czym warunkiem jest, że sprzedawca i odbiorca są podatnikami VAT,

– stosowany jest wobec sprzedaży towarów i usług z załącznika nr 15 Ustawy o VAT.

Co split payment oznacza dla sprzedawcy i nabywcy?

Jeśli jestem sprzedawcą, to:

– obowiązkiem będzie wpisanie na fakturze (spełniającej powyższe kryteria) adnotacji: „mechanizm podzielonej płatności”,

– za niedopilnowanie tego obowiązku grozi sankcja w postaci doliczenia przez organ podatkowy 30% wartości VAT do zobowiązanie podatkowego,

– sankcja nie będzie naliczona, jeśli pomimo braku odpowiedniej adnotacji na fakturze, nabywca towaru/usługi, zapłaci kwotę VAT na rachunek VAT.

Jeśli jestem nabywcą, to:

– przy otrzymaniu faktury z adnotacją „mechanizm podzielonej płatności”, obowiązkowo należy płatności w tym mechanizmie dokonać i przelać kwotę VAT na rachunek VAT sprzedawcy,

– za niedopilnowanie tego obowiązku grozi sankcja w postaci doliczenia przez organ podatkowy 30% wartości VAT do zobowiązania podatkowego,

– sankcja nie będzie naliczona, jeśli pomimo braku płatności w MPP, sprzedawca prawidłowo rozliczy się z całości kwoty VAT (przypadającej na towary i usługi z zał.15).

To nabywca ma obowiązek zweryfikować, czy daną płatność musi wykonać w MPP. Nabywca powinien posiadać wiedzę co do przedmiotu transakcji i prawidłowej oceny oraz wiedzieć, czy zapłacić za nią trzeba w mechanizmie podzielonej płatności.

Na koniec warto uszczegółowić, czym jest transakcja? Definicji jest wiele, pamiętać trzeba, że transakcją nie jest tylko jednorazowy zakup, ale też taka czynność prawna (np. umowa), z której wynika więcej niż jedna płatność, a ich suma łącznie przekracza 15.000,00 zł.

Mechanizm podzielonej płatności – podsumowanie zmian

Od 1 listopada dokonywanie płatności będzie wymagało większego skupienia i wyboru właściwego mechanizmu zapłaty. Czy są jakieś narzędzia, które pomogą nam dokonywać płatności prawidłowo? Klienci GRIMP korzystający z oprogramowania Comarch Optima, skorzystają z ułatwienia – producent przygotował odpowiednie rozwiązania. Ważną rolę odegra wiedza osoby przygotowującej w firmie przelewy do płatności/dokonującej płatności. Czy będzie to bezpośrednio przedsiębiorca, czy wyznaczony pracownik firmy, musi być to osoba znająca istotę MPP i umiejąca właściwie ocenić transakcję oraz wybrać właściwą metodę płatności.