Informator GRIMP – tarcza antykryzysowa w związku z COVID-19

W odpowiedzi na obecną sytuacją na świecie i panującą pandemią polski rząd wprowadził projekt mający na celu ratowanie przedsiębiorstw. Tarcza antykryzysowa w związku z COVID-19 ma pomóc przetrwać firmom ten trudny okres. Prezentujemy założenia tarczy i wyjaśniamy, jak skorzystać z pomocy. Przeczytaj nasz aktualny informator (stan na 2.04.).

ZUS A TARCZA ANTYKRYZYSOWA W ZWIĄZKU COVID-19

Oto założena tarczy antykryzysowej w kwestii Zakładu Ubezpieczeń Społecznych.

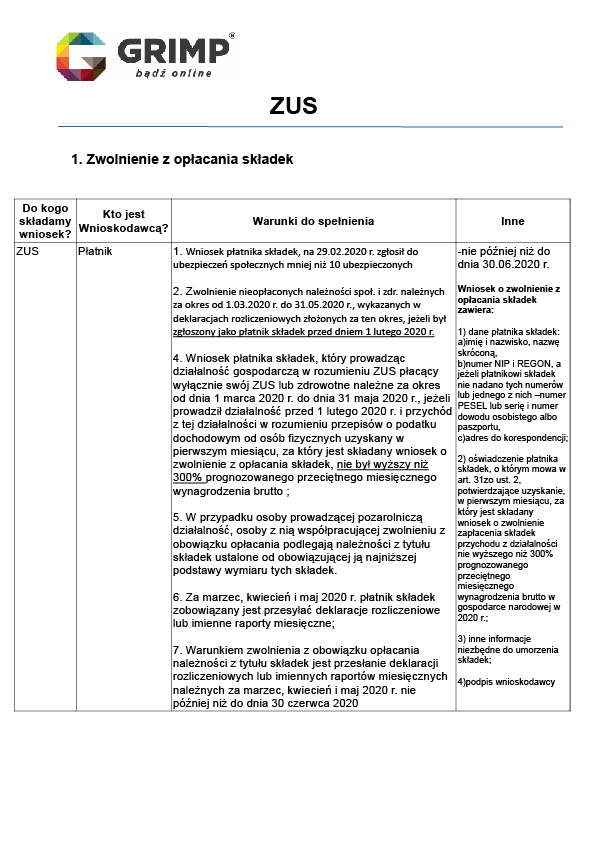

1. Zwolnienie z opłacania składek

Wniosek oraz instrukcje znajdują się na tutaj: wsparcie z zus

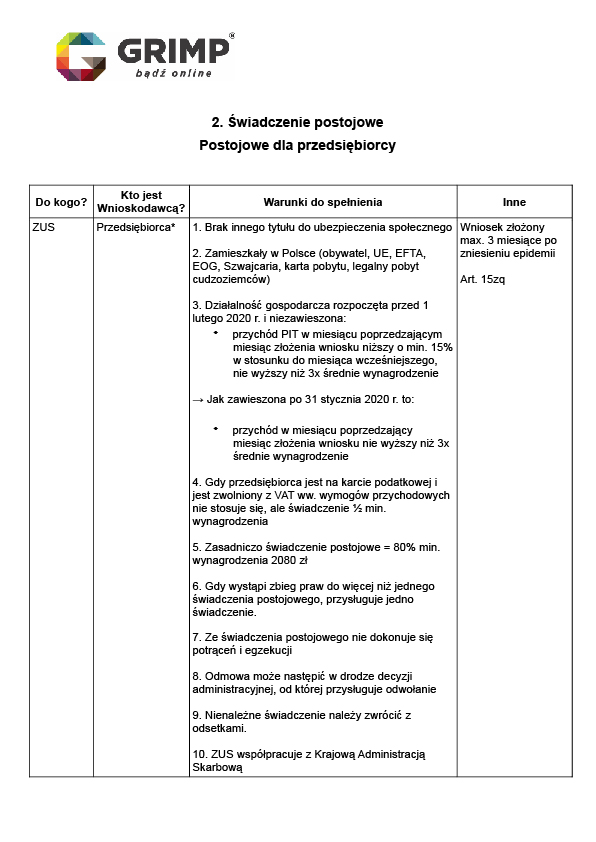

2. Świadczenie postojowe

Postojowe dla przedsiębiorcy

* Przedsiębiorca w rozumieniu Prawa Przedsiębiorców

Wniosek i instrukcje znajdują się tutaj: wsparcie z zus

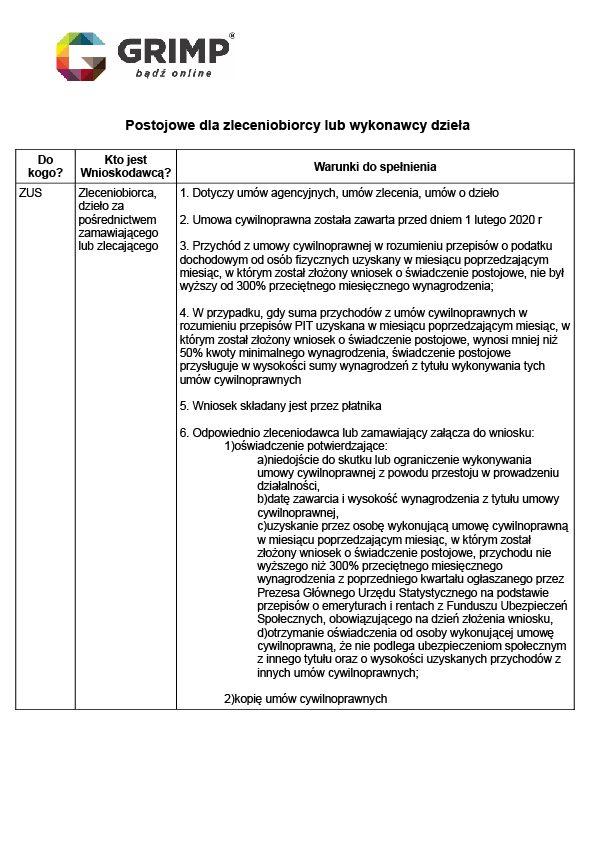

Postojowe dla zleceniobiorcy lub wykonawcy dzieła

Wniosek oraz instrukcje dostępne pod tym linkiem: wsparcie z zus

PODATKI A TARCZA ANTYKRYZYSOWA W ZWIĄZKU Z COVID-19

Zmiany dotyczą również podatków – oto wszystkie najnowsze założenia tarczy antykryzysowej.

1. Podatek dochodowy

Tarcza antykryzysowa wprowadziła zmiany zarówno w podatku dochodowym, jak i podatku VAT i w innych podatkach. Przedstawiamy najpierw, co się zmieni w kwestiii podatku dochodowego.

Wydłużony termin złożenia zeznania PIT

Złożenie organowi podatkowemu zeznania o wysokości osiągniętego dochodu (poniesionej straty) za 2019 r. oraz wpłacenie należnego podatku po upływie terminu na jego złożenie, nie później jednak niż w terminie do dnia 31 maja 2020 r. jest równoznaczne ze złożeniem przez podatnika zawiadomienia o popełnieniu czynu zabronionego (czynnego żalu).

W takim przypadku organ nie wszczyna postępowania w sprawie o przestępstwo skarbowe lub wykroczenie skarbowe, a wszczęte umarza.

Wydłużony termin złożenia deklaracji CIT-8

Przedłuża się do dnia 31 maja 2020 r. dla podatników podatku dochodowego od osób prawnych termin do:

1) złożenia zeznania o wysokości dochodu osiągniętego (straty poniesionej) w roku podatkowym, który rozpoczął się po dniu 31 grudnia 2018 r. i zakończył się przed dniem 1 kwietnia 2020 r.,

2) wpłaty podatku należnego wykazanego w zeznaniu, o którym mowa w pkt 1, albo różnicy między podatkiem należnym od dochodu wykazanego w tym zeznaniu a sumą należnych zaliczek za okres od początku roku ‒ o którym mowa w art. 27 ust. 1 ustawy o podatku dochodowym od osób prawnych.

Termin do złożenia zeznania i wpłaty podatku, o którym mowa w §1, przedłuża się do dnia 31 lipca 2020 r. w przypadku podatników podatku dochodowego od osób prawnych spełniających co najmniej jeden z następujących warunków:

1) podatnik w roku podatkowym, o którym mowa w §1 pkt 1, osiągał wyłącznie dochody wolne od podatku na podstawie art. 17 ust. 1 ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych;

Wydłużony termin złożenia ORD-U i IFT-2R

Sporządzenie i przekazanie informacji o:

- umowach zawartych z nierezydentami w rozumieniu przepisów prawa dewizowego – ORD-U (przedłużenie stosuje się do terminu upływającego w okresie od 31 marca do 31 maja 2020 r.) – do piątego miesiąca od zakończenia roku podatkowego, za który jest sporządzane;

- przychodach nierezydentów –IFT-2R -do końca piątego miesiąca roku następującego po roku podatkowym, w którym dokonano wypłat (przedłużenie dotyczy płatników, których rok podatkowy zakończył się w okresie od 31 grudnia 2019 r. do 31 stycznia 2020 r.).

(rozporządzenie Ministra Finansów z dnia 31 marca 2020 r., poz. 563)

Zwiększone limity zwolnień w PIT

Zwolnione są z opodatkowania PIT:

- inne zapomogi wypłacane z funduszu zakładowej lub międzyzakładowej organizacji związkowej pracownikom należącym do tej organizacji, do wysokości nieprzekraczającej w roku podatkowym kwoty 3000 zł (w 2020 r. zasadniczo jest 1000 zł),

- zapomogi otrzymane w przypadku indywidualnych zdarzeń losowych, klęsk żywiołowych, długotrwałej choroby lub śmierci: z tzw. innych źródeł (innych niż: funduszu socjalnego, zakładowego funduszu świadczeń socjalnych, z funduszy związków zawodowych lub zgodnie z odrębnymi przepisami wydanymi przez właściwego ministra) – do wysokości nieprzekraczającej w roku podatkowym kwoty 10 000 zł (w 2020 r. zasadniczo jest 6000 zł)

- wartość otrzymanych przez pracownika w związku z finansowaniem działalności socjalnej, o której mowa w przepisach o zakładowym funduszu świadczeń socjalnych, rzeczowych świadczeń oraz otrzymanych przez niego w tym zakresie świadczeń pieniężnych, sfinansowanych w całości ze środków zakładowego funduszu świadczeń socjalnych lub funduszy związków zawodowych, łącznie do wysokości nieprzekraczającej w roku podatkowym kwoty 2000 zł (w 2020 i 2021 r. zasadniczo jest 1000 zł);

- dopłaty do wypoczynku zorganizowanego przez podmioty prowadzące działalność w tym zakresie, w formie wczasów, kolonii, obozów i zimowisk, w tym również połączonego z nauką, pobytu na leczeniu sanatoryjnym, w placówkach leczniczo-sanatoryjnych, rehabilitacyjno-szkoleniowych i leczniczo-opiekuńczych, oraz przejazdów związanych z tym wypoczynkiem i pobytem na leczeniu – dzieci i młodzieży do lat 18 z tzw. innych źródeł (innych niż z funduszu socjalnego, zakładowego funduszu świadczeń socjalnych oraz zgodnie z odrębnymi przepisami wydanymi przez właściwego ministra) – do wysokości nieprzekraczającej w roku podatkowym kwoty 3000 zł (w 2020 i 2021 r. zasadniczo jest 2000 zł).

Zaliczki na PIT

Mali podatnicy, czyli podatnicy, u których wartość przychodu ze sprzedaży (brutto) nie przekroczyła w poprzednim roku podatkowym równowartości 2 mln euro, mogą zrezygnować w trakcie roku podatkowego z uproszczonej formy wpłacania zaliczek za miesiące marzec–grudzień 2020 r. Warunkiem jest, aby taki podatnik ponosił negatywne konsekwencje ekonomiczne z powodu COVID-19.

- O rezygnacji z uproszczonej formy wpłacania zaliczek należy poinformować w zeznaniu składanym za 2020 r.

Rozliczenie straty

Możliwość odliczenia straty z 2020 r. od dochodu z roku 2019 r. w przypadku, gdy przychody podatnika w 2020 r. będą niższe o co najmniej 50% w stosunku do przychodów osiągniętych w roku poprzednim. W 2021 r., znając stratę z 2020 r., podatnicy będą mogli złożyć korekty deklaracji za 2019 r. i jednorazowo obniżyć dochód z 2019 r. o wysokość tej straty, nie więcej jednak niż o kwotę 5 mln zł.

W przypadku nieskorzystania z tej możliwości, strata może zostać rozliczona na dotychczasowych zasadach. W przypadku podatników podatku dochodowego od osób prawnych, zasada wstecznego rozliczania straty dotyczy podatników, którzy ponieśli stratę w roku podatkowym, który rozpoczął się przed dniem 1 stycznia 2020 r. a zakończy się po dniu 31 grudnia 2019r., lub rozpoczął się po dniu 31 grudnia 2019 r. a przed dniem 1 stycznia 2021-mogą rozliczyć tę stratę z dochodem uzyskanym w roku podatkowym bezpośrednio poprzedzającym rok podatkowy, o którym mowa wyżej.

(art. 4 ustawy zmieniającej i art. 52k ustawy o PIT; art. 6 ustawy zmieniającej i art. 38f ustawy o CIT)

Odroczenie PIT od wynagrodzeń

Płatnicy, którzy ponieśli negatywne konsekwencje ekonomiczne związane z COVID-19 mogą uiścić w terminie późniejszym, do 1 czerwca 2020 r., zaliczki na podatek od przychodów:

- ze stosunku służbowego,

- stosunku pracy,

- pracy nakładczej lub spółdzielczego stosunku pracy,

- od zasiłków pieniężnych z ubezpieczenia społecznego.

Udogodnienie dotyczy zaliczek pobranych w marcu i kwietniu 2020 r. Przepis stosuje się odpowiednio do świadczeń z tytułu działalności wykonywanej osobiście oraz z tytułu praw majątkowych.

(art. 4 ustawy zmieniającej,art. 52o ustawy o PIT).

Darowizny

Podatnicy będą mogli odliczyć od podstawy opodatkowania za 2020 r., uprzednio nieodliczone darowizny dokonane w tym okresie dla:

- podmiotów leczniczych,

- Agencji Rezerw Materiałowych,

- Centralnej Bazy Rezerw Sanitarno-Przeciwepidemicznych.

Warunkiem odliczenia jest cel darowizny, jakim ma być przeciwdziałanie COVID-19, wszelkie czynności związane ze zwalczaniem zakażenia, zapobieganiem rozprzestrzenianiu się, profilaktyką oraz zwalczaniem skutków choroby.

W przypadku darowizny, o której mowa w ust. 1, przekazanej:

1) do dnia 30 kwietnia 2020 r. – odliczeniu podlega kwota odpowiadająca 200% wartości darowizny;

2) w maju 2020 r. – odliczeniu podlega kwota odpowiadająca 150% wartości darowizny;

3) od dnia 1 czerwca 2020 r. do dnia 30 września 2020 r. – odliczeniu podlega kwota odpowiadająca wartości darowizny.

Możliwość odliczenia darowizn na wskazanych zasadach dotyczy również podatników opodatkowanych zryczałtowanym podatkiem dochodowym.

(art. 4 ustawy zmieniającej i art. 52n ustawy o PIT; art. 6 ustawy zmieniającej i art. 38g ustawy o CIT)

Uproszczone zaliczki

Podatnicy będący małymi podatnikami, którzy na 2020 r. wybrali uproszczoną formę wpłacania zaliczek, mogą zrezygnować w trakcie roku podatkowego z tej formy wpłacania zaliczek za miesiące marzec–grudzień 2020 r., jeżeli ponoszą negatywne konsekwencje ekonomiczne z powodu COVID-19.

(art. 4 ustawy zmieniającej i art.52rustawy o PIT; art. 6 ustawy zmieniającej i art. 38j ustawy o CIT)

Jednorazowe odpisy amortyzacyjne

Podatnicy mogą dokonywać jednorazowo odpisów amortyzacyjnych od wartości początkowej środków trwałych, które zostały nabyte w celu produkcji towarów związanych z przeciwdziałaniem COVID-19 i wprowadzone do ewidencji środków trwałych oraz wartości niematerialnych i prawnych w 2020 roku.

Za takie towary uważa się w szczególności: maseczki ochronne, respiratory, środki odkażające, medyczną odzież ochronną, ochraniacze na obuwie, rękawiczki, okulary, gogle, środki do dezynfekcji i higieny rąk.

Ulga na „złe długi” – dla dłużników

Wprowadzono możliwość niewykazywania przez dłużników niezapłaconych zobowiązań przy obliczaniu zaliczek na podatek dochodowy. Warunkami łącznymi do skorzystania z możliwości jest spadek o co najmniej 50% przychodów w stosunku do analogicznego okresu z poprzedniego roku oraz poniesienie negatywnych konsekwencji ekonomicznych z powodu COVID-19.

Uprawnienie wierzycieli w zakresie ulgi na złe długi pozostaje bez zmian.

Uprawnienie to dotyczy również podatników opodatkowanych zryczałtowanym podatkiem dochodowym.

(art. 4 ustawy zmieniającej i art. 52q ustawy o PIT;art. 6 ustawy zmieniającej i art. 38i ustawy o CIT).

B+R

Koszty kwalifikowane, o których mowa w art. 26e, ponoszone w 2020 r. na działalność badawczo-rozwojową, której celem jest opracowanie produktów niezbędnych do przeciwdziałania COVID-19, podatnik może odliczyć również od dochodu będącego podstawą obliczenia zaliczki

Ceny transferowe

Przedłużeniu do dnia 30 września 2020 r. ulega termin przekazania Szefowi KAS informacji o cenach transferowych (TPR), jednak wyłącznie w stosunku do grupy podmiotów, których rok podatkowy lub rok obrotowy rozpoczął się po dniu 31 grudnia 2018 r. a zakończył przed dniem 31 grudnia 2019 r.

(art. 31z ustawy zmieniającej)

Opłata prolongacyjna

Do decyzji organów podatkowych oraz ZUS wydanych na podstawie wniosku złożonego w okresie obowiązywania stanu zagrożenia epidemicznego albo stanu epidemii albo w okresie 30 dni po ich odwołaniu, mających na celu:

- odroczyć termin płatności podatku lub rozłożyć zapłatę podatku na raty,

- odroczyć lub rozłożyć na raty zapłatę zaległości podatkowej wraz z odsetkami za zwłokę lub odsetki od nieuregulowanych w terminie zaliczek na podatek,

- umorzyć w całości lub w części zaległości podatkowe, odsetki za zwłokę lub opłatę prolongacyjną, które dotyczą podatków stanowiących dochód budżetu państwa,

→ nie stosuje się przepisów dotyczących opłaty prolongacyjnej.

2. Podatek VAT

Poniżej wyliczamy wszystkie zmiany dotyczące podatku VAT.

Matryca VAT

Nowa matryca stawek, która miała być stosowana od 1 kwietnia, zacznie obowiązywać od 1 lipca 2020 r.

JPK dla dużych przedsiębiorców

Duzi przedsiębiorcy otrzymają dodatkowe 3 miesiące na dopasowanie swoich systemów do wymogów nowego sposobu raportowania JPK_VAT.

Termin składania przez nich nowych JPK_VAT został przesunięty na 1 lipca 2020 r.

Oznacza to, że wszyscy podatnicy przystąpią do nowego JPK od 1 lipca 2020 r.

Wiążąca Informacja Stawkowa

Przepisy dotyczące ochrony podatników wynikającej z Wiążącej Informacji Stawkowej wejdą w życie 1 lipca 2020 r.

Tym samym do 1 lipca 2020 r. nadal będą obowiązywały indywidualne interpretacje podatkowe dotyczące wysokości stawek podatku VAT

Elektroniczne paragony

Przepisy dotyczące formy potwierdzenia dokonania sprzedaży przez podatników zobowiązanych do prowadzenia ewidencji za pomocą kas fiskalnych przewidują, za zgodą nabywcy, możliwość przesłania nabywcy paragonu lub faktury w uzgodnionej formie elektronicznej.

3. Inne podatki

Tarcza antykryzysowa w związku z COVID-19 wprowadziła również zmiany w innych podatków.

Podatek od nieruchomości

Rada gminy będzie mogła wprowadzić, w drodze uchwały, za część roku 2020, zwolnienia od podatku od nieruchomości: gruntów, budynków i budowli związanych z prowadzeniem działalności gospodarczej, wskazanym grupom przedsiębiorców, których płynność finansowa uległa pogorszeniu w związku z ponoszeniem negatywnych konsekwencji ekonomicznych z powodu COVID-19.

Ponadto wójt (burmistrz, prezydent miasta), w drodze zarządzenia, będą mogli przedłużyć, wskazanym grupom przedsiębiorców, których płynność finansowa uległa pogorszeniu w związku z ponoszeniem negatywnych konsekwencji ekonomicznych z powodu COVID-19, terminy płatności rat podatku od nieruchomości, płatnych w kwietniu, maju i czerwcu 2020 r., nie dłużej niż do 30 września 2020 r.

4. Ordynacja podatkowa

Zmiany dosięgnęły także ordynację podatkową.

Zawieszenie biegu terminów procesowych i sądowych

W świetle regulacji bieg terminów procesowych i sądowych m.in. w postępowaniach sądowych (w tym sądowo-administracyjnych), postępowaniach egzekucyjnych, karnych skarbowych, postępowaniach i kontrolach prowadzonych na podstawie ustawy Ordynacja podatkowa czy też kontrolach celno-skarbowych, w okresie stanu zagrożenia epidemicznego lub stanu epidemii ogłoszonego z powodu COVID nie rozpoczyna się, a rozpoczęty ulega zawieszeniu na ten okres.

(art. 1ustawy zmieniającej; art. 15zzs ustawy o COVID-19).

Wydłużenie terminu na złożenie zawiadomienia o zapłacie należności na rachunek z poza „Białej Listy”

Termin na złożenie zawiadomienia o zapłacie należności na rachunek niewidniejący na tzw. białej liście podatników VAT ulega wydłużeniu z 3 do 14 dni. Złożenie tego zawiadomienia warunkuje brak konsekwencji podatkowych (w VAT i CIT/PIT) związanych z wpłatą na taki rachunek.

Zmiana ta obowiązuje tylko w okresie obowiązywania stanu zagrożenia epidemicznego albo stanu epidemii ogłoszonych z powodu COVID-19.

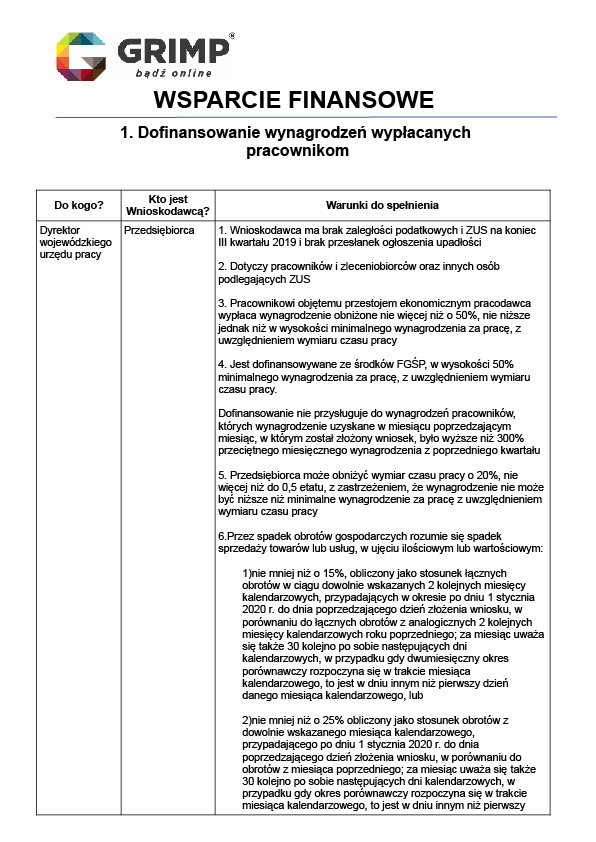

WSPARCIE FINANSOWE

1. Dofinansowanie wynagrodzeń wypłacanych pracownikom

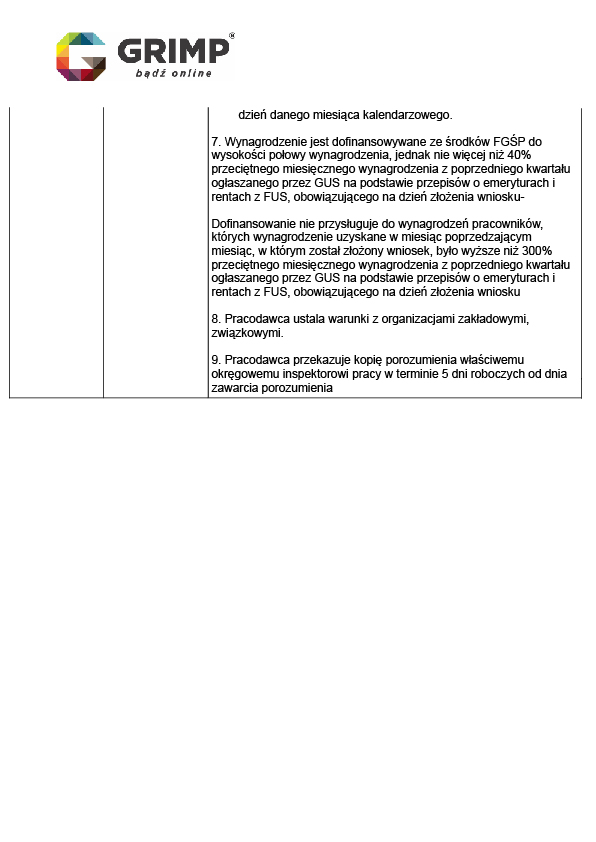

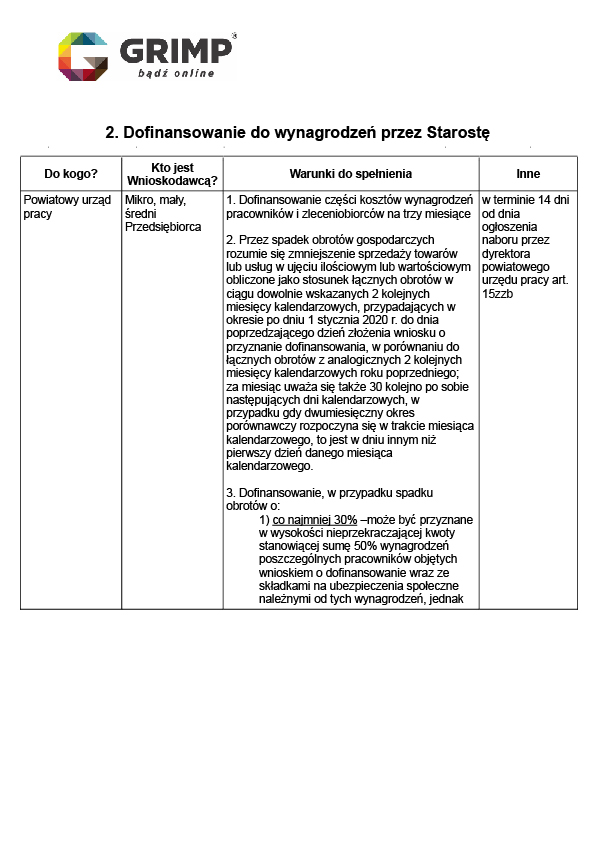

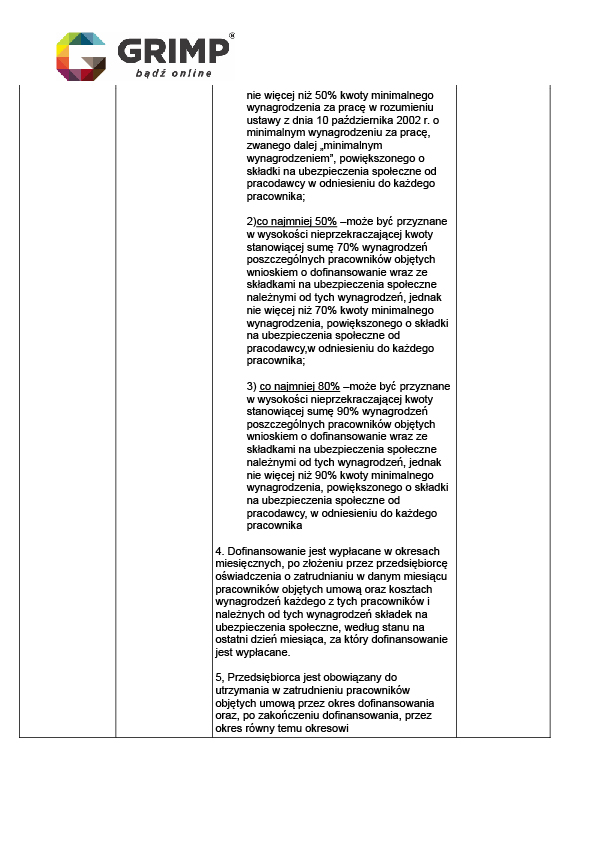

2. Dofinansowanie do wynagrodzeń przez Starostę

3. Dofinansowanie kosztów działalności gospodarczej osoby fizycznej

4. Pożyczka dla mikroprzedsiębiorcy

Kwota do 5 tys. PLN;

- dla mikroprzedsiębiorców, którzy prowadzili działalność gospodarczą przed 1 marca 2020 r.;

- brak konieczności zwrotu jeżeli utrzyma się zatrudnienie w okresie 3 miesięcy od jej udzielenia, stan na 29 lutego 2020;

- oprocentowanie będzie stałe i będzie wynosiło w skali roku 0,05 stopy redyskonta weksli przyjmowanych przez Narodowy Bank Polski (obecnie stopa redyskonta weksli wynosi 1,05);

- rozpoczęcie spłaty pożyczki będzie następowało po sześciomiesięcznym okresie karencji;

- wniosek o pożyczkę mikroprzedsiębiorca składa do powiatowego urzędu pracy, właściwego ze względu na miejsce prowadzenia działalności gospodarczej, po ogłoszeniu naboru przez dyrektora powiatowego urzędu pracy.

PRAWO PRACY

O tym, jak sytuację z koronawirusem reguluje Prawo Pracy informowaliśmy na samym początku wybuchu epidemii. Dziś znamy już dokładne zmiany wynikające z tarczy antykryzysowej.

1. Zmiany w zakresie elastycznego czasu pracy

U pracodawcy, u którego wystąpił spadek obrotów gospodarczych w następstwie wystąpienia COVID-19 i który nie zalega w regulowaniu zobowiązań podatkowych, składek na ubezpieczenia społeczne, ubezpieczenie zdrowotne, Fundusz Gwarantowanych Świadczeń Pracowniczych, Fundusz Pracy lub Fundusz Solidarnościowy do końca trzeciego kwartału 2019 r., dopuszczalne jest:

- ograniczenie nieprzerwanego odpoczynku dobowego do nie mniej niż 8 godzin (w miejsce wymaganych w Kodeksie pracy co najmniej 11 godzin)

- i nieprzerwanego odpoczynku tygodniowego do nie mniej niż 32 godzin (w miejsce wymaganych w Kodeksie pracy co najmniej 35 godzin);

- zawarcia porozumienia o wprowadzeniu systemu równoważnego czasu pracy, w którym jest dopuszczalne przedłużenie dobowego wymiaru czasu pracy, nie więcej jednak niż do 12 godzin –bez konieczności spełnienia przesłanek do wprowadzenia tego systemu czasu pracy, o których mowa w art. 135 §1 Kodeksu pracy, w dłuższym okresie rozliczeniowym niż wynikający z art. 135 §1 Kodeksu pracy, tj. nieprzekraczającym 12 miesięcy (podczas gdy Kodeks pozwala na stosowanie 1-miesięcznego okresu, z możliwością przedłużenia do 12 miesięcy, ale w szczególnym trybie);

2. Przesunięcie wdrożenia PPK w średnich przedsiębiorstwach o pół roku

Ustawa zmieniająca pozwala podmiotom zatrudniającym od 50 do 249 osób na przesunięcie daty wprowadzenia pracowniczych planów kapitałowych o pół roku:

- umowa o zarządzanie PPK z instytucją finansową będzie mogła być zawarta najpóźniej do 27.10.2020 r. (poprzednio było to 24.04.2020 r.);

- umowy o prowadzenie PPK pracowników, którzy nie zrezygnują z udziału w PPK (wejście tych pracowników do PPK) mają być zawarte najpóźniej do 10.11.2020 r. (wcześniej przewidziano 11.05.2020 r.). Opóźnienie wprowadzenia PPK będzie pewną ulgą dla wskazanych przedsiębiorstw.

Funkcjonowanie planów będzie bowiem dla nich obciążeniem – przede wszystkim z uwagi na to, że to na przedsiębiorców zostały nałożone w znacznej części koszty funkcjonowania systemu PPK (głównie obowiązek współfinansowania wpłat).

3. Zezwolenia na pracę

Wydłużenie okresu ważności zezwoleń na pracę cudzoziemca (oraz decyzji o przedłużeniu zezwolenia na pracę) z mocy prawa, jak również wydłużenie dopuszczalnego okresu pracy bez zezwolenia na pracę w związku z oświadczeniem o powierzeniu wykonywania pracy cudzoziemcowi, na czas stanu zagrożenia epidemicznego lub stanu epidemii ogłoszonego w związku z zakażeniami wirusem SARS-CoV-2 i następujących po nim 30 dni.

RACHUNKOWOŚĆ

A jak tarcza antykryzysowa w związku z COVID-19 zapatruje się na sprawozdania finansowe?

Sprawozdania finansowe

Zgodnie z Rozporządzeniem Ministra Finansów z dnia 31 marca 2020r. (Dz. U. z 2020 r. poz. 570) w sprawie określenia innych terminów wypełnienia obowiązków w zakresie ewidencji oraz w zakresie sporządzenia, zatwierdzenia, udostępnienia i przekazania do właściwego rejestru, termin na sporządzenie oraz zatwierdzenie sprawozdania finansowego za rok 2019 został przesunięty o trzy miesiące (w przypadku jednostek podlegających nadzorowi KNF – o dwa miesiące).

(art. 1 pkt 14 ustawy zmieniającej, art. 15zzh ustawy o COVID-19)

INNE ZMIANY DOTYCZĄCE PRZEDSIĘBIORCÓW W ZWIĄZKU Z COVID-19

Tarcza antykryzysowa reguluje również kilka innych kwestiii, między innymi zakres handlu czy proces wizowy.

1. Zmiany w zakresie handlu w niedzielę

Celem zmiany jest zapewnienie placówkom handlowym możliwości sprawnego przyjmowania towarów dostarczanych do tych placówek, tj. rozładowywania, przyjmowania i ekspozycji towarów (na półkach sklepowych), aby były one powszechnie dostępne dla obywateli.

2. Wygaśnięcie zobowiązań wynikających z umów najmu powierzchni handlowych

Zgodnie z projektem ustawy, w okresie obowiązywania zakazu prowadzenia działalności w obiektach handlowych o powierzchni sprzedaży powyżej 2000 m2, wygasają wzajemne zobowiązania stron umowy najmu, dzierżawy lub innej podobnej umowy, przez którą dochodzi do oddania do używania powierzchni handlowej (umowy).

(art. 1 pkt 14 ustawy zmieniającej, art. 15ze ustawy o COVID-19

3. Wizy

Jeżeli ostatni dzień okresu pobytu cudzoziemca na podstawie wizy krajowej przypada w okresie stanu zagrożenia epidemicznego lub stanu epidemii, ogłoszonego w związku z zakażeniami wirusem SARS-CoV-2, okres pobytu na podstawie tej wizy oraz okres ważności tej wizy ulega przedłużeniu z mocy prawa do upływu 30. dnia następującego po dniu odwołania tego ze stanów, który obowiązywał jako ostatni.

Jeżeli ostatni dzień okresu ważności zezwolenia na pobyt czasowy przypada w okresie stanu zagrożenia epidemicznego lub stanu epidemii, ogłoszonego w związku z zakażeniami wirusem SARS-CoV-2, okres ważności tego zezwolenia ulega przedłużeniu z mocy prawa do upływu 30. dnia następującego po dniu odwołania tego ze stanów, który obowiązywał jako ostatni.

W przypadku, o którym mowa w ust. 3, nie wydaje się ani nie wymienia się karty pobytu.

4. Centralny Rejestr Beneficjentów Rzeczywistych

Ministerstwo Finansów zdecydowało się wydłużyć termin na dokonanie zgłoszenia informacji do Centralnego Rejestru Beneficjentów Rzeczywistych (CRBR) przez spółki powstałe przed 13 października 2019 r. Dotychczasowa data kreśliła wykonanie tego obowiązku na 13 kwietnia 2020r. Zgodnie z informacjami fiskusa zgłoszenie spółki do CRBR powinno nastąpić do 13 lipca 2020 r. Obowiązkiem tym objęte są spółki powstałe przed 13 października 2019 r. Dla spółek powstałych po tej dacie termin na zgłoszenie informacji do CRBR wynosi 7 dni od zarejestrowania spółki.