Split payment czyli podzielona płatność – rewolucja w VAT

19 września 2017 r., polski rząd przyjął projekt nowelizacji ustawy VAT, która diametralnie zmieni rzeczywistość podatkową. Metoda tzw. podzielonej płatności (czyli z angielskiego split payment) ma wejść w życie już w kwietniu 2018 r. Jak będzie to wyglądało?

Nowelizacja ustawy o podatku VAT, którego pokłosiem jest wprowadzenie split payment, jest konsekwencją zaostrzonych przepisów, mających wyeliminować oszustwa podatkowe. Obok podzielonej płatności, rząd zaproponował również projekt ustawy o monitorowaniu przepływów finansowych związanych z wyłudzeniami skarbowymi (STIR). Na te zmiany będziemy musieli jednak jeszcze poczekać.

Co to jest split payment, czyli podzielona płatność

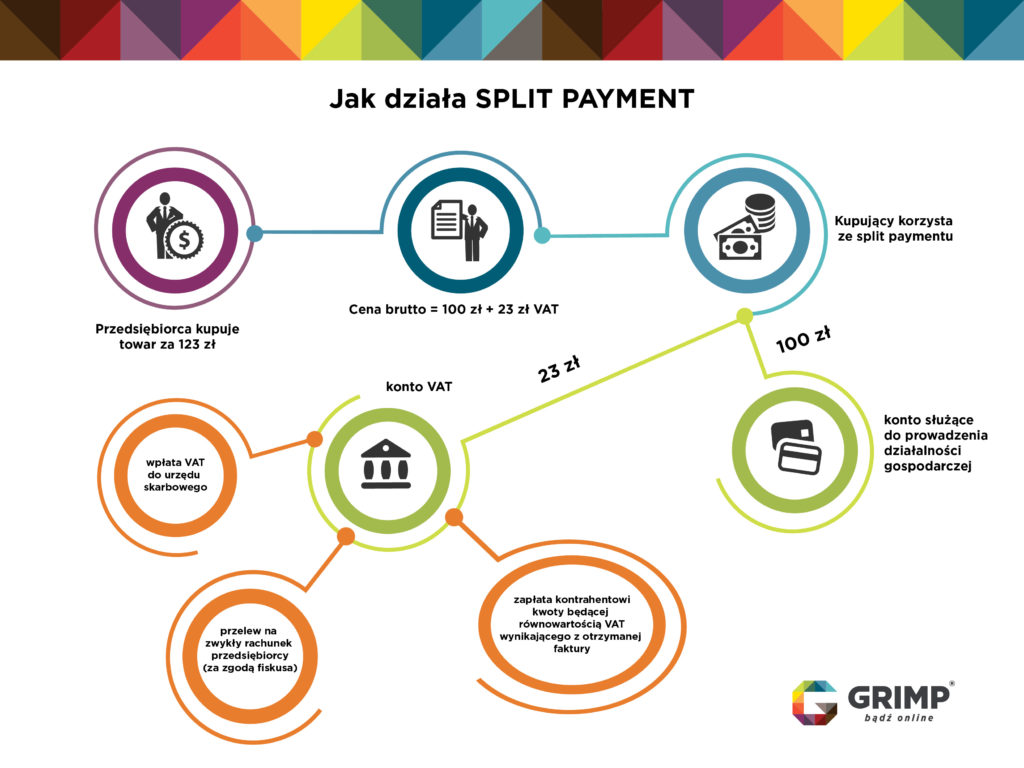

Podzielona płatność VAT – jak sama nazwa wskazuje, polega na tym, że kupujący płaci na zwykły rachunek sprzedawcy kwotę netto. Podatek od towarów i usług powędruje natomiast na osobne konto – przeznaczone wyłącznie do obsługi podatku VAT. Oczywiście właścicielem środków zgromadzonych na takim koncie również będzie sprzedawca, jednak dostęp do tych pieniędzy może być w pewien sposób ograniczony. Mechanizm płatności podzielonej będzie można zastosować do całości zobowiązań lub do ich części. Na chwilę obecną nowelizacja mówi o tym, że split payment będzie początkowo dobrowolny. Z czasem jednak może zmienić charakter na obowiązkowy.

Oddzielny rachunek dla każdego podatnika

Nowelizacja ustawy zakłada, że każdy podatnik VAT będzie dysponował dodatkowym rachunkiem dedykowanym wyłącznie dla podatków od towarów i usług. Podatnik otrzyma taki rachunek niezależnie od tego czy będzie chciał skorzystać z takiej formy płatności, czy nie.

Wraz z pierwszymi doniesieniami o tym, że wprowadzona zostanie metoda split payment, pojawiło się sporo głosów sprzeciwu. Obiekcje dotyczyły między innymi kosztów otwarcia i prowadzenia dodatkowych rachunków bankowych. Ostatecznie jednak zapewniono przedsiębiorców, że bank nie będzie pobierał dodatkowych opłat z tytułu założenia i prowadzenia takich kont. Jedyne dodatkowe opłaty mogą pojawić się jedynie za dokonywanie przelewów z podzielonej płatności. Opłata za taki przelew powinna być nie większa niż w przypadku tradycyjnego przelewu.

Argumenty „ZA” split payment

Ustawodawca przewiduje spore zainteresowanie metodą podzielonej płatności. Najważniejszym argumentem, jakiego używa się aktualnie do zainteresowania podatników split payment ma być fakt, że zwroty nadwyżek podatku naliczonego nad należnym szybko wrócą na konto podatnika – dokładnie na rachunek VAT. Przedsiębiorca, który zgłosi chęć otrzymania zwrotu na konto VAT, a nie na tradycyjne konto, otrzyma przelew w ciągu maksymalnie 25 dni od daty złożenia deklaracji VAT. Warto nadmienić, że z takiej opcji będzie mógł skorzystać każdy podatnik VAT – nawet taki, który nie korzysta z metody podzielonej płatności.

Środki na koncie VAT

Była już mowa o tym, że dostęp do środków na koncie VAT będzie ograniczony. Powstaje zatem pytanie: co będzie można z nimi zrobić? I w jaki sposób? Podatnik będzie mógł przeznaczyć pieniądze zgromadzone na tym koncie m.in. na zapłatę podatku do fiskusa czy zapłatę kontrahentowi kwoty będącej równowartością VAT wynikłą z faktury. Podatnik może również wystąpić do Naczelnika Urzędu Skarbowego z wnioskiem o przelanie zgromadzonych tam środków na tradycyjne konto. Decyzja o tym należy jednak wyłącznie do Naczelnika US (który może wydać zgodę lub pozostawić taki wniosek z decyzją odmowną). Jeżeli wniosek zostanie rozpatrzony pozytywnie, pieniądze trafią do podatnika w ciągu maksymalnie 60 dni.

DOWIEDZ SIĘ WIĘCEJ O SPLIT PAYMENT

Masz pytania dotyczące podzielonego podatku? Chcesz wiedzieć więcej o split payment? Potrzebujesz fachowego wsparcia w dziedzinie rachunkowości? Skontaktuj się z Biurem Rachunkowym GRIMP! Nasz zespół to specjaliści, którzy są do Twojej dyspozycji.